RON

RON RON

RON RON

RON RON

RON Cum vom lucra în 2021: 60% dintre companii vor să reînceapă munca de la birou din luna martie. Mai mult de jumătate au tăiat programele de training şi pe cele de wellbeing

Cum vom lucra în 2021: 60% dintre companii vor să reînceapă munca de la birou din luna martie. Mai mult de jumătate au tăiat programele de training şi pe cele de wellbeing

Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea

Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea

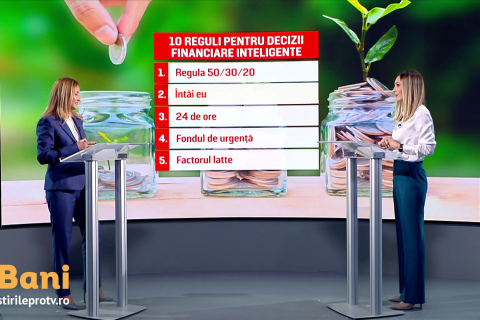

10 reguli pentru decizii financiare inteligente

10 reguli pentru decizii financiare inteligente

Dacă nu-ți ajunge salariul de pe o lună pe alta, nu știi pe ce ai cheltuit bani și nu reușești să pui un ban deoparte pentru zile negre, înseamnă ca ai nevoie...

7 din 10 români consideră că este mai puțin stresant să acceseze un credit 100% online decât unul tradițional") (P) 7 din 10 români consideră că este mai puțin stresant să acceseze un credit 100% online decât unul tradițional

(P) 7 din 10 români consideră că este mai puțin stresant să acceseze un credit 100% online decât unul tradițional

Preţul argintului a crescut luni cu 8%, la cel mai ridicat nivel din ultimii opt ani

Preţul argintului a crescut luni cu 8%, la cel mai ridicat nivel din ultimii opt ani

Leul s-a depreciat, marţi, în raport cu principalele valute

Leul s-a depreciat, marţi, în raport cu principalele valute

Cum punem la treabă banii economisiți lunar

Cum punem la treabă banii economisiți lunar

Trenduri in e-commerce și soluții privind plățile online cu Elena Gheorghe, Country Manager PayU România

Trenduri in e-commerce și soluții privind plățile online cu Elena Gheorghe, Country Manager PayU România

Trenduri in e-commerce și soluții privind plățile online cu Elena Gheorghe, Country Manager PayU România

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Pensia publică de la stat ar fi de aproximativ 32% din ultimul salariu dacă nu ar exista pensiile private, ceea ce pe standarde globale este destul de puţin, a declarat,...

Sistemul imunitar porneşte din intestin – cum pot să am grijă de imunitatea mea?

Sistemul imunitar porneşte din intestin – cum pot să am grijă de imunitatea mea?

Sistemul imunitar porneşte din intestin – cum pot să am grijă de imunitatea mea?

Oxfam: Cei mai bogaţi oameni din lume au recuperat deja pierderile provocate de pandemie. Cei mai săraci vor avea nevoie de peste un deceniu pentru a-şi reveni

Oxfam: Cei mai bogaţi oameni din lume au recuperat deja pierderile provocate de pandemie. Cei mai săraci vor avea nevoie de peste un deceniu pentru a-şi reveni

Cei mai bogaţi 1.000 de oameni din lume au recuperat deja pierderile provocate de pandemia de coronavirus, în numai nouă luni, dar cei mai săraci vor avea nevoie de peste...

AmCham: Anul 2021 se profilează ca o perioadă unică, în care România are şansa istorică să demareze proiecte şi reforme majore

AmCham: Anul 2021 se profilează ca o perioadă unică, în care România are şansa istorică să demareze proiecte şi reforme majore

România are şansa istorică să demareze proiecte şi reforme majore în acest an, după un an 2020 care a adus cel mai ridicat nivel de incertitudine din istoria postbelică,...

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Siemens Energy, compania scindată din conglomeratul german industrial Siemens, a anunţat marţi că până în 2025 va renunţa la 7.800 de angajaţi, sau 8,5% din forţa...

Completul pentru dezlegarea unor chestiuni de drept de la Înalta Curte de Casaţie...

Gheaţa de pe Pământ se topeşte mai rapid decât la jumătatea anilor 1990, având...

95.940 doze de vaccin de la Pfizer BioNTech, au ajuns marți, 26 ianuarie, în România,...

Din Germania până în Franţa şi din Israel până în Statele Unite, autorităţile...

Guvernul britanic a prelungit cu încă un an programul pentru muncitorii sezonieri...

Previziuni Leader Team Broker: Asigurările de sănătate, cele de cyber security, de răspundere IT&C și cele profesionale vor fi între cele mai căutate în acest an

Previziuni Leader Team Broker: Asigurările de sănătate, cele de cyber security, de răspundere IT&C și cele profesionale vor fi între cele mai căutate în acest an

Asigurările de sănătate, cele de cyber security, de răspundere IT&C și cele profesionale vor fi din ce în ce mai căutate în acest an, alături de alte produse noi,...

Ministrul Mediului: ”Taxarea poate fi o soluţie, dacă vrem să reducem poluarea. În UE sunt 24 de ţări care taxează poluatorul, într-un fel sau altul”

Ministrul Mediului: ”Taxarea poate fi o soluţie, dacă vrem să reducem poluarea. În UE sunt 24 de ţări care taxează poluatorul, într-un fel sau altul”

Taxarea poate fi o soluţie, dacă vrem să reducem poluarea, iar din 2022 cred că trebuie să avem o decizie fără echivoc şi asumată în acest sens, a declarat, luni...

FMI consideră schimbările climatice un risc fundamental la adresa stabilităţii economice şi financiare

FMI consideră schimbările climatice un risc fundamental la adresa stabilităţii economice şi financiare

Fondul Monetar Internaţional consideră schimbările climatice un risc fundamental la adresa stabilităţii economice şi financiare, a afirmat luni directorul general al...

Mai mult de jumătate dintre români spun că vor folosi mai puţini bani cash, dar unul din doi nu crede că numerarul contribuie la răspândirea SARS CoV-2

Mai mult de jumătate dintre români spun că vor folosi mai puţini bani cash, dar unul din doi nu crede că numerarul contribuie la răspândirea SARS CoV-2

Un român din doi crede că banii cash nu contribuie deloc la răspândirea noului coronavirus însă mai mult de jumătate dintre români (55%) declară că în următorul...

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate

Compania chineză de telecomunicaţii Huawei a anunţat luni că nu intenţionează să-şi vândă brandurile sale premium de telefoane mobile inteligente, transmite Xinhua,...

Ministrul Energiei: ”Cea mai mare problemă a sectorului nuclear din România este resursa umană, oamenii se instruiesc la Cernavodă, apoi pleacă în alte ţări”

Ministrul Energiei: ”Cea mai mare problemă a sectorului nuclear din România este resursa umană, oamenii se instruiesc la Cernavodă, apoi pleacă în alte ţări”

Cea mai mare problemă a sectorului nuclear din România este resursa umană, în condiţiile în care oamenii se instruiesc la centrala de la Cernavodă, apoi pleacă în...

Șefii Amazon, Apple, Facebook şi Alphabet, invitați la o audiere în Parlamentul European, pe 1 februarie. UE încearcă să limiteze puterea giganţilor IT americani

Șefii Amazon, Apple, Facebook şi Alphabet, invitați la o audiere în Parlamentul European, pe 1 februarie. UE încearcă să limiteze puterea giganţilor IT americani

Parlamentarii europeni i-au invitat pe directorii generali ai Amazon, Apple, Facebook şi Alphabet la o audiere la Bruxelles, pe 1 februarie, în condiţiile în care încearcă...

Retailerul online Boohoo a achiziţionat brandul şi site-ul Debenhams cu 55 mil. lire sterline. Cele 118 magazine vor fi închise şi angajații, concediați

Retailerul online Boohoo a achiziţionat brandul şi site-ul Debenhams cu 55 mil. lire sterline. Cele 118 magazine vor fi închise şi angajații, concediați

Retailerul online de modă Boohoo a achiziţionat brandul şi site-ul Debenhams cu suma de 55 de milioane de lire sterline, dar nu va prelua şi cele 118 magazine şi nici...

China devansează SUA și devine cel mai mare beneficiar al investițiilor străine directe, la nivel mondial. Economia chineză s-a relansat spectaculos, după pandemie

China devansează SUA și devine cel mai mare beneficiar al investițiilor străine directe, la nivel mondial. Economia chineză s-a relansat spectaculos, după pandemie

China a devansat SUA, devenind cel mai mare beneficiar de investiţii străine directe (ISD) în 2020, un an în care pe plan global ISD-urile au scăzut cu 42%, arată un...

Barna: Bugetul României este sub o presiune foarte mare, pentru că trebuie să ne încadrăm în deficitul de 7%, convenit cu CE

Barna: Bugetul României este sub o presiune foarte mare, pentru că trebuie să ne încadrăm în deficitul de 7%, convenit cu CE

Bugetul României este sub o presiune foarte mare, în momentul de faţă, din cauza necesităţii de a ne încadra în deficitul de 7% agreat cu Comisia Europeană (CE), a...

Preţul energiei pe piaţa spot a bursei OPCOM a crescut cu peste 45% în decembrie, faţă de aceeaşi lună a anului precedent

Preţul energiei pe piaţa spot a bursei OPCOM a crescut cu peste 45% în decembrie, faţă de aceeaşi lună a anului precedent

Preţul energiei pe piaţa spot a bursei OPCOM a avut o medie de 284,3 lei pe MWh în luna decembrie a anului trecut, cu 45,5% mai mult faţă de preţul înregistrat în aceeaşi...

Boeing va începe să livreze avioane alimentate doar cu biocarburanţi, până la sfârşitul deceniului

Boeing va începe să livreze avioane alimentate doar cu biocarburanţi, până la sfârşitul deceniului

Boeing a anunţat, vineri, că va începe să livreze avioane comerciale capabile să funcţioneze doar cu biocarburanţi până la sfârşitul deceniului, scrie Reuters.

Orange obține 1,3 mld. euro din vânzarea unei părţi din reţeaua în bandă largă din Franţa, un activ valoros al operatorului telecom

Orange obține 1,3 mld. euro din vânzarea unei părţi din reţeaua în bandă largă din Franţa, un activ valoros al operatorului telecom

Orange, cel mai mare grup telecom francez, a anunţat vânzarea unei părţi din activele sale fixe din Franţa unui consorţiu format din trei investitori, pentru aproximativ...

Wizz Air introduce două rute noi din București, spre Grecia. Cât costă biletele

Wizz Air introduce două rute noi din București, spre Grecia. Cât costă biletele

Compania aeriană low-cost Wizz Air deschide două noi rute de la Bucureşti spre Zakynthos şi Corfu, cu două zboruri pe săptămână, care vor fi operate între 15 iunie...

Orientul Mijlociu şi Golful Arabiei, în preferințele românilor pentru vacanțe. Căutările de bilete de avion pentru destinaţii exotice au crescut cu până la 400%

Orientul Mijlociu şi Golful Arabiei, în preferințele românilor pentru vacanțe. Căutările de bilete de avion pentru destinaţii exotice au crescut cu până la 400%

Turiştii români au manifestat, la finele anului trecut, pe fondul schimbărilor şi restricţiilor de călătorie impuse ţărilor europene, un interes crescut pentru ţări...

Producătorul chinez de smartphone-uri low cost Honor schimbă strategia după despărţirea de firma mamă Huawei

Producătorul chinez de smartphone-uri low cost Honor schimbă strategia după despărţirea de firma mamă Huawei

Producătorul chinez de smartphone-uri low cost Honor a anunţat, vineri, că semnat parteneriate cu principalii furnizori de cipuri, Intel şi Qualcomm, după despărţirea...

Polonia primește medici din țări est-europene non-UE, pentru a acoperi deficitul cu care se confruntă în pandemie

Polonia primește medici din țări est-europene non-UE, pentru a acoperi deficitul cu care se confruntă în pandemie

Polonia a acordat joi licenţe pentru cinci doctori din Belarus şi Ucraina în baza unei noi proceduri simplificate, în contextul în care se confruntă cu un deficit medical...

Volkswagen anunță un profit înjumătățit la 10 miliarde de euro, în 2020. Livrările de automobile au explodat în ultimul trimestru

Volkswagen anunță un profit înjumătățit la 10 miliarde de euro, în 2020. Livrările de automobile au explodat în ultimul trimestru

Grupul Volkswagen a anunţat vineri că profitul său operaţional s-a înjumătăţit în 2020, dar a adăugat că livrările sale de automobile au înregistrat o revenire...

Deficitul mondial de cipuri afectează tot mai multe industrii. După sectorul auto și cel tehnologic, lipsa semiconductorilor perturbă ”minarea” de bitcoin, după explozia criptomonedei

Deficitul mondial de cipuri afectează tot mai multe industrii. După sectorul auto și cel tehnologic, lipsa semiconductorilor perturbă ”minarea” de bitcoin, după explozia criptomonedei

Un deficit mondial de cipuri perturbă producţia de echipamente utilizate pentru "minare" de bitcoin, un sector dominat de China, situaţie care a condus la creşterea...

Restricțiile din ianuarie afectează deja cea mai mare economie a Europei. Guvernul Germaniei se aşteaptă la o creștere mai mică decât prognozele inițiale

Restricțiile din ianuarie afectează deja cea mai mare economie a Europei. Guvernul Germaniei se aşteaptă la o creștere mai mică decât prognozele inițiale

Guvernul Germaniei se aşteaptă ca cea mai mare economie europeană să înregistreze o creştere de 3% anul acesta, a anunţat vineri publicaţia Der Spiegel, fără a indica...

BCE menține dobanda de referință la nivelul minim istoric zero, după prelungirea restricțiilor în Europa

BCE menține dobanda de referință la nivelul minim istoric zero, după prelungirea restricțiilor în Europa

Banca Centrală Europeană (BCE) a decis joi să menţină nemodificată dobânda de politica monetară, la cel mai scăzut nivel din istorie, informează AFP.

Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea

Două treimi din forţa de muncă existentă la nivel global lucrează de acasă, însă unul din trei angajaţi folosește propriul calculator pentru a-şi desfăşura activitatea

Angajaţii care lucrează de la distanţă reprezintă aproape două treimi (60%) din forţa de muncă existentă la nivel global, însă mai puţin de jumătate dintre companii...

Comisia Europeană iese din nou pe piețele financiare pentru 100 mld. euro, bani pe care îi va împărți celor 27 de state membre pentru relansarea după pandemie

Comisia Europeană iese din nou pe piețele financiare pentru 100 mld. euro, bani pe care îi va împărți celor 27 de state membre pentru relansarea după pandemie

Comisia Europeană ar putea să acceseze pieţele financiare pentru aproape 100 de miliarde de euro "la finele primăverii", pentru a finanţa cele 27 de planuri...

Ministrul Mediului spune că nu se va introduce nicio formă de taxă auto anul acesta: ”Cu siguranţă nu se va mai introduce vreodată taxa în forma în care a existat”

Ministrul Mediului, Tánczos Barna, a anunţat că în acest an nu va fi introdusă nicio formă de taxă auto şi cu siguranţă nu în forma în care a existat, precizând...

Exporturile ”made in China” au explodat în pandemie. A doua economie a lumii depășește Germania și înregistrează cel mai mare excedent de cont curent la nivel global

Exporturile ”made in China” au explodat în pandemie. A doua economie a lumii depășește Germania și înregistrează cel mai mare excedent de cont curent la nivel global

Excedentul de cont curent al Germaniei a scăzut în 2020 pentru a cincilea an consecutiv, iar China a depăşit cea mai mare economie europeană în timpul pandemiei, înregistrând...

Bitcoin a mai pierdut 8% din valoare, în ultimele 24 de ore. Piaţa criptomonedelor s-a redus cu peste 100 de miliarde de dolari în două zile

Bitcoin a mai pierdut 8% din valoare, în ultimele 24 de ore. Piaţa criptomonedelor s-a redus cu peste 100 de miliarde de dolari în două zile

Bitcoin a scăzut joi pentru a doua zi consecutiv, cu 8%, pierderile din ultimele 48 de ore fiind de peste 10%. Pe ansamblul pieţei criptomonedelor, capitalizarea acesteia...

Parlamentul European vrea să oprească proiectul gazoductului rusesc Nord Stream 2 în Europa, după arestarea lui Aleksei Navalnîi

Parlamentul European vrea să oprească proiectul gazoductului rusesc Nord Stream 2 în Europa, după arestarea lui Aleksei Navalnîi

Parlamentarii europeni sunt aşteptaţi să adopte joi o rezoluţie care cere blocului comunitar să oprească finalizarea gazoductului Nord Stream 2, care ar urma să transporte...

Ministerul Finanţelor a împrumutat, joi, peste 1,5 miliarde lei de la bănci, la un randament de 2,38% pe an

Ministerul Finanţelor a împrumutat, joi, peste 1,5 miliarde lei de la bănci, la un randament de 2,38% pe an

Ministerul Finanţelor Publice (MFP) a împrumutat, joi, 1,547 miliarde de lei de la bănci, printr-o emisiune de obligaţiuni de stat de tip benchmark, cu o maturitate reziduală...

Malta și România au avut cel mai mare deficit bugetar din UE în T3, pe fondul unui deficit istoric în blocul comunitar

Malta și România au avut cel mai mare deficit bugetar din UE în T3, pe fondul unui deficit istoric în blocul comunitar

Deficitul guvernamental, conform datelor ajustate sezonier, s-a situat în trimestrul trei din 2020 la 5,8% din PIB în zona euro şi la 5,6% din PIB în Uniunea Europeană,...

LG Electronics ar putea renunța la divizia sa de telefoane, care înregistrează pierderi de 4,5 miliarde de dolari

LG Electronics ar putea renunța la divizia sa de telefoane, care înregistrează pierderi de 4,5 miliarde de dolari

Grupul sud-coreean LG Electronics a anunţat că va lua în considerare toate opţiunile pentru divizia sa de telefonie mobilă, care înregistrează pierderi, iar analiştii...

Retailerul de materiale de construcţii MAM Bricolaj s-a listat pe piaţa AeRO a BVB

Retailerul de materiale de construcţii MAM Bricolaj s-a listat pe piaţa AeRO a BVB

Retailerul de materiale de construcţii MAM Bricolaj s-a listat joi pe piaţa AeRO din cadrul Sistemului Multilateral de Tranzacţionare (SMT) al BVB, acţiunile fiind tranzacţionate...

Vânzările online ale Farmec Cluj, cel mai mare producător de cosmetice cu capital 100% românesc, au crescut cu 80% în 2020. Cele mai cumpărate produse

Vânzările online ale Farmec Cluj, cel mai mare producător de cosmetice cu capital 100% românesc, au crescut cu 80% în 2020. Cele mai cumpărate produse

Magazinul online al companiei Farmec Cluj-Napoca a înregistrat, anul trecut, o creştere a vânzărilor cu 80% faţă de datele din 2019, potrivit unui comunicat al producătorului...

Două treimi dintre antreprenorii români investesc între 5.000 şi 50.000 de euro în branding şi marketing online

Două treimi dintre antreprenorii români investesc între 5.000 şi 50.000 de euro în branding şi marketing online

Peste 65% dintre antreprenorii români aleg să lucreze la brandul lor, investesc în activităţi de branding şi marketing online şi sunt dispuşi să aloce un buget între...

Reactorul 1 de la Cernavodă va fi oprit vineri noapte, pentru remedierea unei defecţiuni

Unitatea 1 CNE Cernavodă va fi oprită controlat în noaptea de vineri spre sâmbătă (22 spre 23 ianuarie 2021) pentru realizarea unor lucrări de remediere, ca urmare a...

China, cel mai mare emiţător global de gaze cu efect de seră, și-a dublat capacitate de producție de energie regenerabilă, în 2020

China, cel mai mare emiţător global de gaze cu efect de seră, și-a dublat capacitate de producție de energie regenerabilă, în 2020

China a dublat construcţia de noi parcuri eoliene şi fotovoltaice în 2020, comparativ cu 2019, arată datele Guvernului de la Beijing, ceea ce reflectă angajamentul statului...

Lidl oferă 200 de dolari fiecăruia dintre angajaţii săi din SUA care se vaccinează anti-Covid-19, cel mai mare bonus acordat de o companie

Lidl oferă 200 de dolari fiecăruia dintre angajaţii săi din SUA care se vaccinează anti-Covid-19, cel mai mare bonus acordat de o companie

Grupul german de distribuţie Lidl a anunţat miercuri că va plăti un bonus de 200 de dolari fiecăruia dintre angajaţii săi din SUA care se vaccinează împotriva Covid-19,...

Bulgaria renunță la construcția celei de-a doua centrale nucleare la Belene, cu ajutor rusesc, pentru un nou reactor la Kozlodui

Bulgaria renunță la construcția celei de-a doua centrale nucleare la Belene, cu ajutor rusesc, pentru un nou reactor la Kozlodui

Guvernul bulgar a decis miercuri să dea prioritate construirii unui nou reactor la actuala centrală nucleară de la Kozlodui, abandonând de facto proiectul celei de-a doua...

Bursa de pe Wall Street a închis la niveluri record, în ziua învestirii în funcţie a preşedintelui Joe Biden. Mare parte din creştere a fost generată de Netflix

Bursa de pe Wall Street a închis la niveluri record, în ziua învestirii în funcţie a preşedintelui Joe Biden. Mare parte din creştere a fost generată de Netflix

Acţiunile de pe Wall Street au încheiat la niveluri record tranzacţiile de miercuri, în ziua învestirii în funcţie a preşedintelui american Joe Biden, fiind susţinute...

UE anchetează Google cu privire la practicile sale în domeniul publicităţii

UE anchetează Google cu privire la practicile sale în domeniul publicităţii

Autoritatea europeană de reglementare în domeniul concurenţei încearcă să obţină informaţii de la companiile de publicitate cu privire la practicile Google în domeniul...

Ministrul Economiei atrage atenţia asupra unui risc de fraudă cu fonduri UE: Adresa [email protected] nu aparţine ministerului sau vreunei instituţii de stat

Ministrul Economiei, antreprenoriatului şi turismului, Claudiu Năsui, atrage atenţia asupra unui risc de fraudă cu fonduri europene, precizând că hackeri au folosit adresa...

Hello Holidays: Reduceri de până la la 50% pentru vacanţe în Grecia, Turcia, Bulgaria, Egipt, Dubai şi România

Hello Holidays: Reduceri de până la la 50% pentru vacanţe în Grecia, Turcia, Bulgaria, Egipt, Dubai şi România

Mai multe reduceri de până la 50% pentru unele vacanţe în Grecia, Turcia, Bulgaria, Egipt, Dubai şi România sunt disponibile, în perioada 20-23 ianuarie, în oferta...

Wall Street s-ar putea confrunta cu patru ani dificili sub administraţia Biden, cu o politică mai dură faţă de sectorul financiar decât se anticipa

Wall Street s-ar putea confrunta cu patru ani dificili sub administraţia Biden, cu o politică mai dură faţă de sectorul financiar decât se anticipa

Wall Street s-a putea confrunta cu patru ani dificili, cu o administraţie Biden care semnalează o politică mai dură faţă de sectorul financiar decât se anticipa iniţial,...

Audi, divizia de lux de la Volkswagen, va produce maşini electrice în China printr-o societate mixtă înfiinţată cu grupul chinez FAW

Audi, divizia de lux de la Volkswagen, va produce maşini electrice în China printr-o societate mixtă înfiinţată cu grupul chinez FAW

Audi, divizia de lux a grupului german Volkswagen AG, va produce maşini electrice în China, printr-o societate mixtă înfiinţată cu FAW, al treilea şi cel mai vechi grup...

Google alocă 2 mil. euro pentru proiecte caritabile derulate în zece ţări, inclusiv în România. Valoarea fiecărui grant va fi cuprinsă între 50.000 şi 250.000 de euro

Google alocă 2 mil. euro pentru proiecte caritabile derulate în zece ţări, inclusiv în România. Valoarea fiecărui grant va fi cuprinsă între 50.000 şi 250.000 de euro

Gigantul american Google va aloca două milioane de euro în granturi pentru organizaţii din România şi alte zece ţări din Europa Centrală şi de Est (CEE), ce vor fi...

IAG, care deţine British Airways, va prelua compania spaniolă Air Europa, pentru jumătate de miliard de euro

IAG, care deţine British Airways, va prelua compania spaniolă Air Europa, pentru jumătate de miliard de euro

International Consolidated Airlines (IAG) va plăti 500 de milioane de euro pentru achiziţionarea companiei spaniole Air Europa, după ce pandemia a redus la jumătate preţul,...

Ministrul Muncii: ”Creşterea pensiilor cu 40% este o iluzie. România, în nicio etapă a dezvoltării ei, nu este în stare să facă efortul bugetar necesar acestei majorări”

Ministrul Muncii: ”Creşterea pensiilor cu 40% este o iluzie. România, în nicio etapă a dezvoltării ei, nu este în stare să facă efortul bugetar necesar acestei majorări”

Când ar putea fi listată pe bursă Hidroelectrica, cea mai valoroasă companie de stat. Badea: ”Listarea nu înseamnă o vânzare, nu pleacă cineva cu compania din România”

Când ar putea fi listată pe bursă Hidroelectrica, cea mai valoroasă companie de stat. Badea: ”Listarea nu înseamnă o vânzare, nu pleacă cineva cu compania din România”

Asociaţia pentru Pensiile Administrate Privat solicită majorarea contribuției la Pilonul II, pentru atingerea țintei de 4,75%, în 2024. Randamentul în 2020, de trei ori peste inflație

Asociaţia pentru Pensiile Administrate Privat solicită majorarea contribuției la Pilonul II, pentru atingerea țintei de 4,75%, în 2024. Randamentul în 2020, de trei ori peste inflație

Elon Musk a promis un premiu de 100 mil. dolari celui care oferă cea mai bună tehnologie pentru captarea emisiilor de dioxid de carbon

Elon Musk a promis un premiu de 100 mil. dolari celui care oferă cea mai bună tehnologie pentru captarea emisiilor de dioxid de carbon

Italia se confruntă cu cea mai gravă recesiune de după război. Moody's amenință Roma cu retrogradarea, dacă nu folosește eficient resursele de la UE

Italia se confruntă cu cea mai gravă recesiune de după război. Moody's amenință Roma cu retrogradarea, dacă nu folosește eficient resursele de la UE

Liberalizarea prețurilor la energie. Ce pași trebuie să urmeze cei care vor să încheie un nou contract de electricitate pe piaţa liberă

Liberalizarea prețurilor la energie. Ce pași trebuie să urmeze cei care vor să încheie un nou contract de electricitate pe piaţa liberă

Minim istoric al bancnotelor euro contrafăcute în 2020, după ce BCE a introdus elemente noi de securitate. Cum recunoaștem banii falși

Minim istoric al bancnotelor euro contrafăcute în 2020, după ce BCE a introdus elemente noi de securitate. Cum recunoaștem banii falși

Salariaţii din Capitală au rămas mai puțini după pandemie, dar câștigă mai mult față de 2019. Ce salarii primesc bucureștenii

Salariaţii din Capitală au rămas mai puțini după pandemie, dar câștigă mai mult față de 2019. Ce salarii primesc bucureștenii

Ministrul Economiei: ”Românii fac salariul aproape ‘jumi-juma’ cu statul. La fiecare leu câştigat, statul opreşte aproape 45 de bani.” De când se va aplica măsura ”zero taxe pe salariul minim”

Ministrul Economiei: ”Românii fac salariul aproape ‘jumi-juma’ cu statul. La fiecare leu câştigat, statul opreşte aproape 45 de bani.” De când se va aplica măsura ”zero taxe pe salariul minim”

Comparatoarele de tarife pentru ofertele furnizorilor de gaze şi energie electrică sunt disponibile pe site-ul Consiliului Concurenţei

Comparatoarele de tarife pentru ofertele furnizorilor de gaze şi energie electrică sunt disponibile pe site-ul Consiliului Concurenţei

Eurodeputaţii vor o lege care să permită angajaților care lucrează de acasă ”să se deconecteze”, după terminarea programului. ”Europenii sunt epuizaţi de presiunea de a fi mereu disponibili”

Eurodeputaţii vor o lege care să permită angajaților care lucrează de acasă ”să se deconecteze”, după terminarea programului. ”Europenii sunt epuizaţi de presiunea de a fi mereu disponibili”

Studiu: Doi din trei români folosesc produse și sevicii bancare. Ponderea celor care retrag numerar de la bancomat s-a redus cu 30 de puncte procentuale faţă de acum cinci ani

Studiu: Doi din trei români folosesc produse și sevicii bancare. Ponderea celor care retrag numerar de la bancomat s-a redus cu 30 de puncte procentuale faţă de acum cinci ani

Companiile pot oferi angajaților care lucrează de acasă bani pentru utilități și achiziția de echipamente de birou. PwC: Două treimi din angajatori spun că vor aplica această facilitate fiscală

Companiile pot oferi angajaților care lucrează de acasă bani pentru utilități și achiziția de echipamente de birou. PwC: Două treimi din angajatori spun că vor aplica această facilitate fiscală

Datoria guvernamentală a României a crescut la 44,4% din PIB în 2020, de la 35,3%, în 2019. Țara din UE în care datoria a ajuns la 200% din PIB

Datoria guvernamentală a României a crescut la 44,4% din PIB în 2020, de la 35,3%, în 2019. Țara din UE în care datoria a ajuns la 200% din PIB

Șeful CEZ România recomandă consumatorilor să nu intre în panică, pentru că nu rămâne nimeni fără energie. Safar: ”Atenţie la capcanele din noile contracte! Nu există miracole în ofertele ieftine”

Șeful CEZ România recomandă consumatorilor să nu intre în panică, pentru că nu rămâne nimeni fără energie. Safar: ”Atenţie la capcanele din noile contracte! Nu există miracole în ofertele ieftine”

Ministerul Muncii demarează o campanie de evaluare a ajutoarelor sociale. Turcan: Piaţa muncii ar putea absorbi o parte din cei 170.000 de beneficiari de venit minim garantat

Ministerul Muncii demarează o campanie de evaluare a ajutoarelor sociale. Turcan: Piaţa muncii ar putea absorbi o parte din cei 170.000 de beneficiari de venit minim garantat

UniCredit: Economia României va reveni la nivelul de dinaintea pandemiei până la jumătatea anului viitor. Cursul de schimb ar putea ajunge la 5 lei/euro în 2021

UniCredit: Economia României va reveni la nivelul de dinaintea pandemiei până la jumătatea anului viitor. Cursul de schimb ar putea ajunge la 5 lei/euro în 2021

eJobs: Un sfert dintre angajații români speră la o mărire salarială sau o promovare, în 2021. Numărul celor care vor să lucreze în străinătate, cel mai mic din ultimii ani

eJobs: Un sfert dintre angajații români speră la o mărire salarială sau o promovare, în 2021. Numărul celor care vor să lucreze în străinătate, cel mai mic din ultimii ani

România intră în etapa de operaţionalizare a Centrului CYBER al UE, găzduit la Bucureşti, prima agenție europeană de pe teritoriul țării

România intră în etapa de operaţionalizare a Centrului CYBER al UE, găzduit la Bucureşti, prima agenție europeană de pe teritoriul țării

Europa se ”dedolarizează”. Comisia Europeană vrea să crească rolul internaţional al monedei euro și să se rupă de dolarul american și de alte centre financiare

Europa se ”dedolarizează”. Comisia Europeană vrea să crească rolul internaţional al monedei euro și să se rupă de dolarul american și de alte centre financiare

ANRE: Consumatorii de electricitate vor beneficia de cel mai bun preţ din oferta concurențială al furnizorului lor. Clienții pot schimba contractele la energie până pe 30 iunie 2021

ANRE: Consumatorii de electricitate vor beneficia de cel mai bun preţ din oferta concurențială al furnizorului lor. Clienții pot schimba contractele la energie până pe 30 iunie 2021

În anul în care românii au lucrat de acasă, segmentul cel mai activ pe piața imobiliară a fost cel de birouri. Investiţiile în active imobiliare în 2020 au ajuns la 914 mil. euro, în creștere cu 28%

În anul în care românii au lucrat de acasă, segmentul cel mai activ pe piața imobiliară a fost cel de birouri. Investiţiile în active imobiliare în 2020 au ajuns la 914 mil. euro, în creștere cu 28%

Afacerile Netflix au explodat în pandemie. Platforma a încheiat anul cu un profit de peste 2,7 mld. dolari, cu aproape 50% mai mare faţă de 2019, şi peste 200 mil. abonaţi

Afacerile Netflix au explodat în pandemie. Platforma a încheiat anul cu un profit de peste 2,7 mld. dolari, cu aproape 50% mai mare faţă de 2019, şi peste 200 mil. abonaţi

FMI: Perspectivele economiei mondiale rămân foarte incerte din cauza pandemiei. Decalajele dintre ţările bogate şi cele sărace vor crește

FMI: Perspectivele economiei mondiale rămân foarte incerte din cauza pandemiei. Decalajele dintre ţările bogate şi cele sărace vor crește

Românii cumpără tot mai multe autoturisme ”verzi”. Vânzările de mașini electrice au crescut cu 89%, iar modelele plug-in au înregistrat un salt de 158%, în 2020

Românii cumpără tot mai multe autoturisme ”verzi”. Vânzările de mașini electrice au crescut cu 89%, iar modelele plug-in au înregistrat un salt de 158%, în 2020

Cîţu: Banca Mondială clasează România în topul ţărilor cu cele mai multe măsuri aplicate ca răspuns la criza provocată de SARS-CoV-2

Cîţu: Banca Mondială clasează România în topul ţărilor cu cele mai multe măsuri aplicate ca răspuns la criza provocată de SARS-CoV-2

Comisia de Prognoză revizuiește negativ, la 4,4%, scăderea economică a României în 2020. ”Al doilea val al pandemiei a avut un impact negativ mai amplu decât cel estimat initial”

Comisia de Prognoză revizuiește negativ, la 4,4%, scăderea economică a României în 2020. ”Al doilea val al pandemiei a avut un impact negativ mai amplu decât cel estimat initial”

Sondaj BestJobs: Mai mult de jumătate dintre angajați iau în calcul schimbarea locului de muncă în 2021. Salariul și lipsa oportunităților în carieră, principalele motive

Sondaj BestJobs: Mai mult de jumătate dintre angajați iau în calcul schimbarea locului de muncă în 2021. Salariul și lipsa oportunităților în carieră, principalele motive

UE vrea să se rupă de dolarul american și să utilizeze mai mult moneda euro pe pieţele financiare: "Perioada în care Trump a fost preşedinte a scos în evidenţă vulnerabilităţile noastre”

UE vrea să se rupă de dolarul american și să utilizeze mai mult moneda euro pe pieţele financiare: "Perioada în care Trump a fost preşedinte a scos în evidenţă vulnerabilităţile noastre”

FT: UE s-ar putea confrunta cu o dublă recesiune. Noile restricţii impuse de statele membre pentru limitarea pandemiei au încetinit semnificativ economia

FT: UE s-ar putea confrunta cu o dublă recesiune. Noile restricţii impuse de statele membre pentru limitarea pandemiei au încetinit semnificativ economia

Cîțu anunță că Guvernul va abroga legea care interzice statului să vândă participații în companiile naționale: ”Nu este vorba de înstrăinarea acţiunilor, ci de a atrage capital în România”

Cîțu anunță că Guvernul va abroga legea care interzice statului să vândă participații în companiile naționale: ”Nu este vorba de înstrăinarea acţiunilor, ci de a atrage capital în România”

Prioritățile Guvernului la Transporturi: să ”străpungă Carpații” cu autostrada Sibiu-Pitești și reformarea companiilor de stat din subordine, multe pe pierdere

Prioritățile Guvernului la Transporturi: să ”străpungă Carpații” cu autostrada Sibiu-Pitești și reformarea companiilor de stat din subordine, multe pe pierdere

Trei proiecte de infrastructură, prioritare la Transporturi: autostrada Braşov-Făgăraş, o autostradă spre sudul litoralului şi linie de metrou care să traverseze Bucureştiul de la est la vest

Trei proiecte de infrastructură, prioritare la Transporturi: autostrada Braşov-Făgăraş, o autostradă spre sudul litoralului şi linie de metrou care să traverseze Bucureştiul de la est la vest

România, între țările din UE în care prețul locuințelor a scăzut, în trimestrul al treilea. În ritm anual, locuințele s-au scumpit cu 2,3%

România, între țările din UE în care prețul locuințelor a scăzut, în trimestrul al treilea. În ritm anual, locuințele s-au scumpit cu 2,3%

Ministrul Finanțelor: 300.000 de contribuabili au beneficiat de amânarea obligaţiilor fiscal, în cuantum de 18 miliarde de lei

Ministrul Finanțelor: 300.000 de contribuabili au beneficiat de amânarea obligaţiilor fiscal, în cuantum de 18 miliarde de lei

Ministrul Muncii spune că salariile la stat nu se taie, dar se face o verificare o a ”justeţei” unor sporuri: ”Legea salarizării unitare numai unitară nu este!”

Ministrul Muncii spune că salariile la stat nu se taie, dar se face o verificare o a ”justeţei” unor sporuri: ”Legea salarizării unitare numai unitară nu este!”

Primăria Capitalei va achiziționa 100 de tramvaie de la Astra Arad, contract în valoare de aproape 200 de mil. euro, bani europeni

Primăria Capitalei va achiziționa 100 de tramvaie de la Astra Arad, contract în valoare de aproape 200 de mil. euro, bani europeni

Record de căutări pentru un loc de muncă, anul trecut. Tendința se menține și în 2021: peste jumătate de milion de candidați au aplicat pentru un job în primele două săptămâni

Record de căutări pentru un loc de muncă, anul trecut. Tendința se menține și în 2021: peste jumătate de milion de candidați au aplicat pentru un job în primele două săptămâni

Planul lui Joe Biden pentru salvarea celei mai mari economii a lumii din criza provocată de pandemie

Planul lui Joe Biden pentru salvarea celei mai mari economii a lumii din criza provocată de pandemie

Grupul OMV, acţionarul majoritar al OMV Petrom, şi-a majorat producţia de petrol şi gaze la nivelul dinaintea pandemiei

Grupul OMV, acţionarul majoritar al OMV Petrom, şi-a majorat producţia de petrol şi gaze la nivelul dinaintea pandemiei

Cum se vor angaja lucrătorii sezonieri în Regatul Unit, în acest an. În ce condiții se dă viza și cât costă

Românii au câștigat 68 lei în plus la salariu, în noiembrie. În ce domeniu lucrează angajații care primesc lunar peste 8.200 lei net

Cum se vor angaja lucrătorii sezonieri în Regatul Unit, în acest an. În ce condiții se dă viza și cât costă

Românii au câștigat 68 lei în plus la salariu, în noiembrie. În ce domeniu lucrează angajații care primesc lunar peste 8.200 lei net

CCR consideră constituțională legea care majorează punctul de pensie cu 40%. Cîțu: România nu şi-a permis în 2020 şi nu îşi permite nici în acest an o majorare cu 40%. Respectăm calendarul asumat

CCR consideră constituțională legea care majorează punctul de pensie cu 40%. Cîțu: România nu şi-a permis în 2020 şi nu îşi permite nici în acest an o majorare cu 40%. Respectăm calendarul asumat

Băncile centrale europene încheie perioada de consultări privind euro digital. BCE nu este dispusă încă să introducă moneda virtuală, deoarece ”ridică probleme foarte serioase”

Băncile centrale europene încheie perioada de consultări privind euro digital. BCE nu este dispusă încă să introducă moneda virtuală, deoarece ”ridică probleme foarte serioase”

Efectele pandemiei pe piața de birouri: scădere de 36%, până la 300.000 metri pătraţi, de la un record înregistrat în 2019

Efectele pandemiei pe piața de birouri: scădere de 36%, până la 300.000 metri pătraţi, de la un record înregistrat în 2019

| Introdu suma: | ||

| Rezultat: | ||

| Rezultat+TVA: |

| Instrumente | BID | ASK | Ora |

VOYO

VOYO

”Incont”, site-ul Știrile Pro TV de informații economice și educație financiară, a devenit ”iBani”

”Incont”, site-ul Știrile Pro TV de informații economice și educație financiară, a devenit ”iBani”  Să ne amintim ce ne oferă speranță. Alex Bogdan: Depinde doar de noi să putem rescrie povestea unui an mai bun

Să ne amintim ce ne oferă speranță. Alex Bogdan: Depinde doar de noi să putem rescrie povestea unui an mai bun

România, departe de zona euro. Analist: Probabil ne ducem spre 2030 cu adoptarea monedei unice

România, departe de zona euro. Analist: Probabil ne ducem spre 2030 cu adoptarea monedei unice

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Popa, CFA România: Într-o lume fără pensii private ar trebui să ne aşteptăm la o pensie de 32% din ultimul salariu

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Siemens Energy anunţă concedieri masive pentru a-şi majora profitul. Compania are mii de angajați în România

Cu trenul de la Paris la Viena sau de la Zurich la Barcelona. Pandemia reînvie cursele feroviare de noapte în Europa

Cu trenul de la Paris la Viena sau de la Zurich la Barcelona. Pandemia reînvie cursele feroviare de noapte în Europa  (P) Cum ne afectează temperaturile scăzute anvelopele

(P) Cum ne afectează temperaturile scăzute anvelopele

(P) Cum să Alegi Cursurile Potrivite pentru a Învăța Programare Online

(P) Cum să Alegi Cursurile Potrivite pentru a Învăța Programare Online

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Digitalizarea departamentului HR - un subiect în trend chiar și pentru companiile de IT

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate

Huawei dezminte zvonurile privind vânzarea brandurilor premium de smartphone P şi Mate

7 din 10 români consideră că este mai puțin stresant să acceseze un credit 100% online decât unul tradițional")

RSS

RSS